Le bon placement dépend de trois paramètres : votre horizon de placement, votre tolérance au risque, et votre besoin de liquidité.

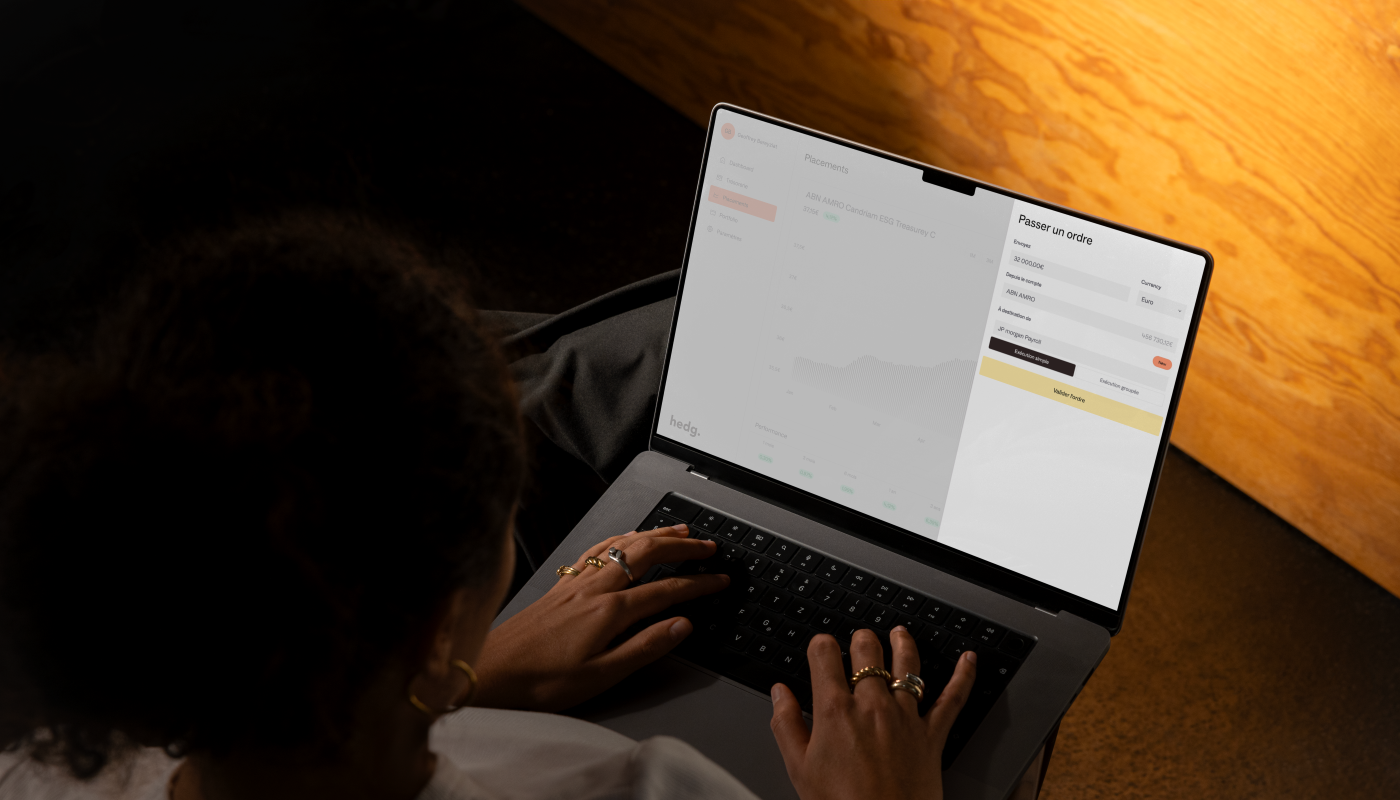

Pour une trésorerie à horizon court (1 mois à 2 ans) avec un besoin de sécurité maximale, le compte à terme (CAT) ou le dépôt à terme (DAT) est le placement de référence : taux fixe garanti à l'avance, capital protégé par le FGDR jusqu'à 100 000€ par établissement, rendement jusqu'à 3,10%/an. Le fonds monétaire est l'alternative pour la poche la plus liquide : disponibilité J+1, rendement aligné sur l'€STR (~2,50% en 2025).

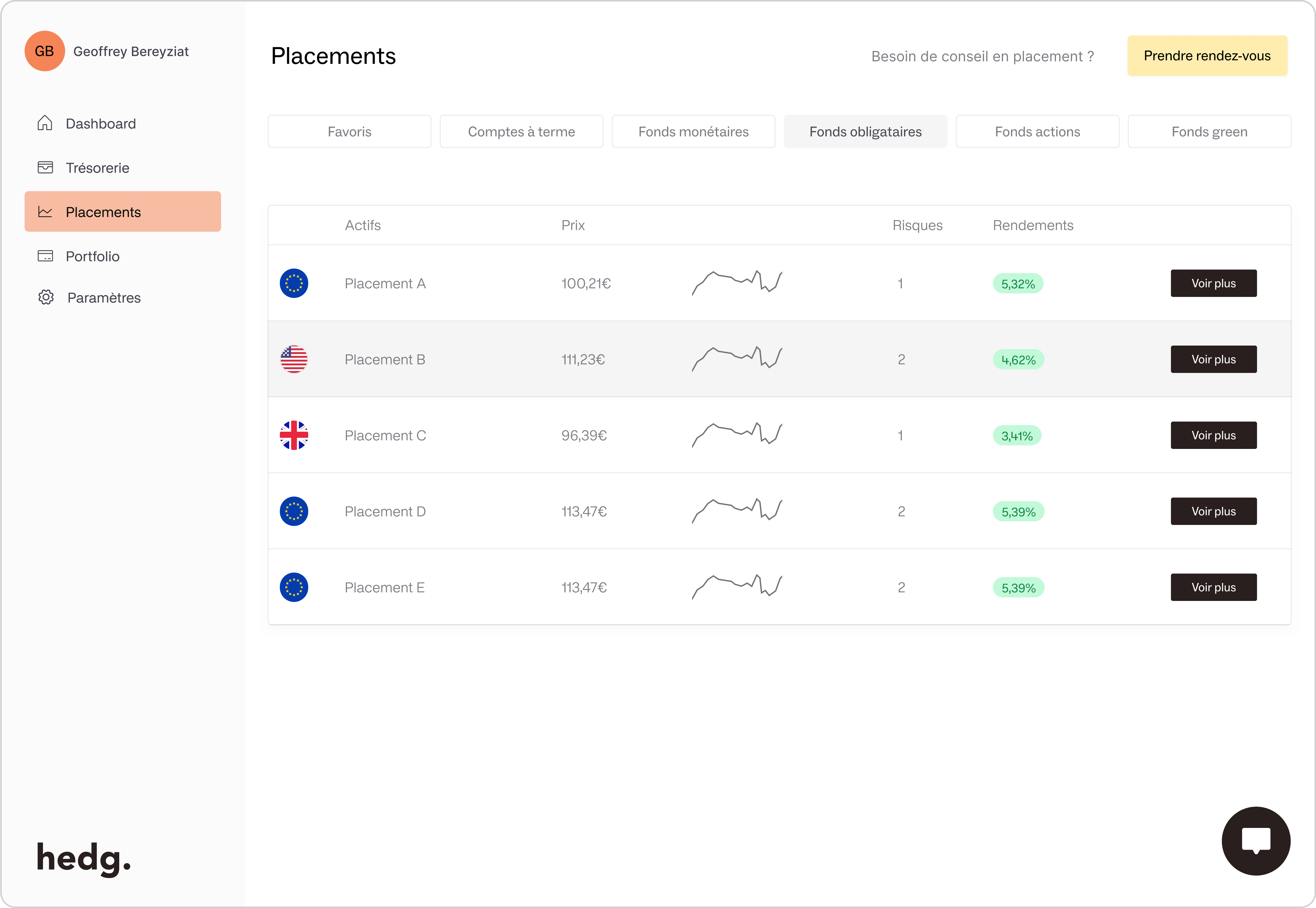

Pour une trésorerie à horizon intermédiaire (1 à 5 ans) avec une tolérance au risque modérée, les fonds obligataires offrent un rendement cible de 3 à 4%/an avec une liquidité de 3 à 5 jours. Les produits structurés à capital garanti permettent de viser des rendements supérieurs tout en protégeant totalement le capital.

Pour une trésorerie structurellement excédentaire à horizon long (3 à 12 ans), le compte-titres professionnel (CTO) donne accès aux ETF, fonds actions et cryptomonnaies. Les SCPI et l'immobilier professionnel offrent des revenus réguliers avec une décorrélation des marchés financiers. Le private equity cible des rendements supérieurs sur 5 à 10 ans.

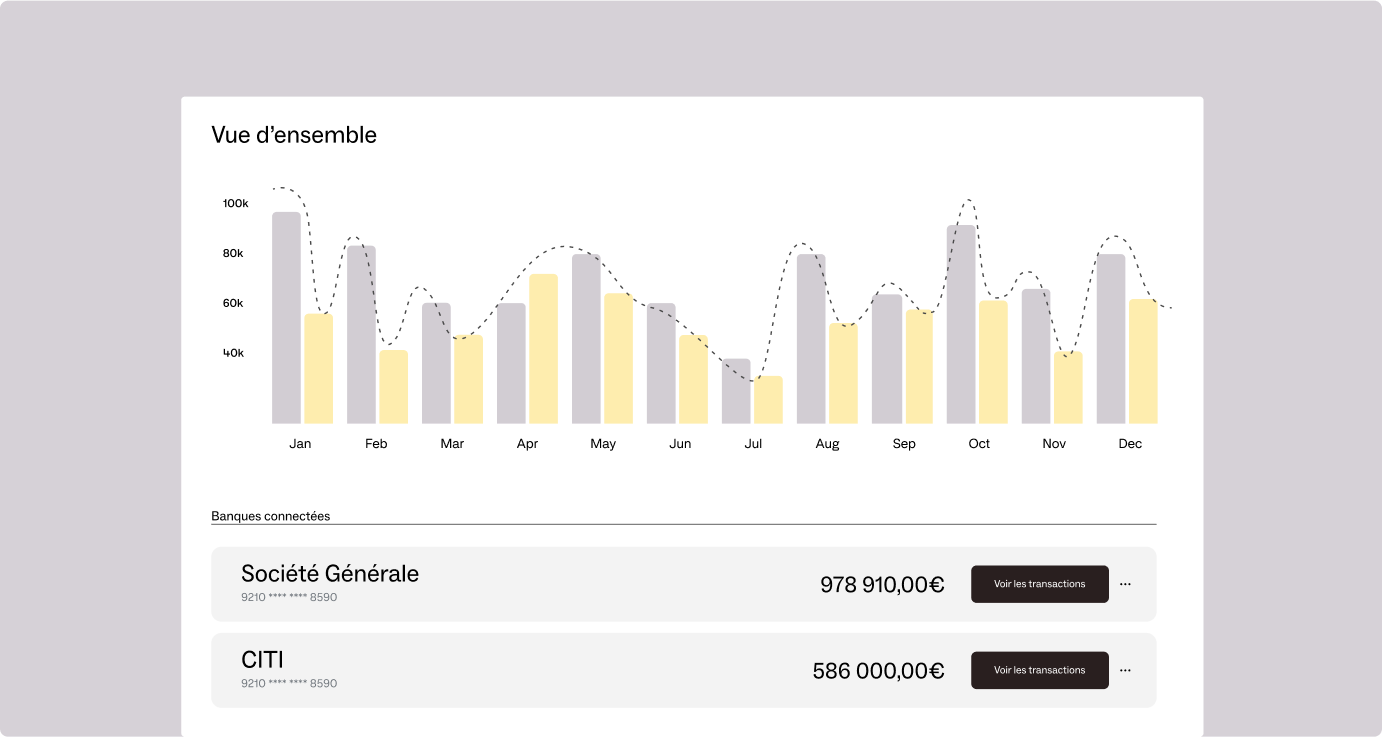

La plupart des holdings et PME matures combinent plusieurs enveloppes : une poche CAT/DAT sécurisée, une poche fonds monétaire liquide, et une poche dynamique CTO ou obligataire pour la valorisation long terme.

.jpg)