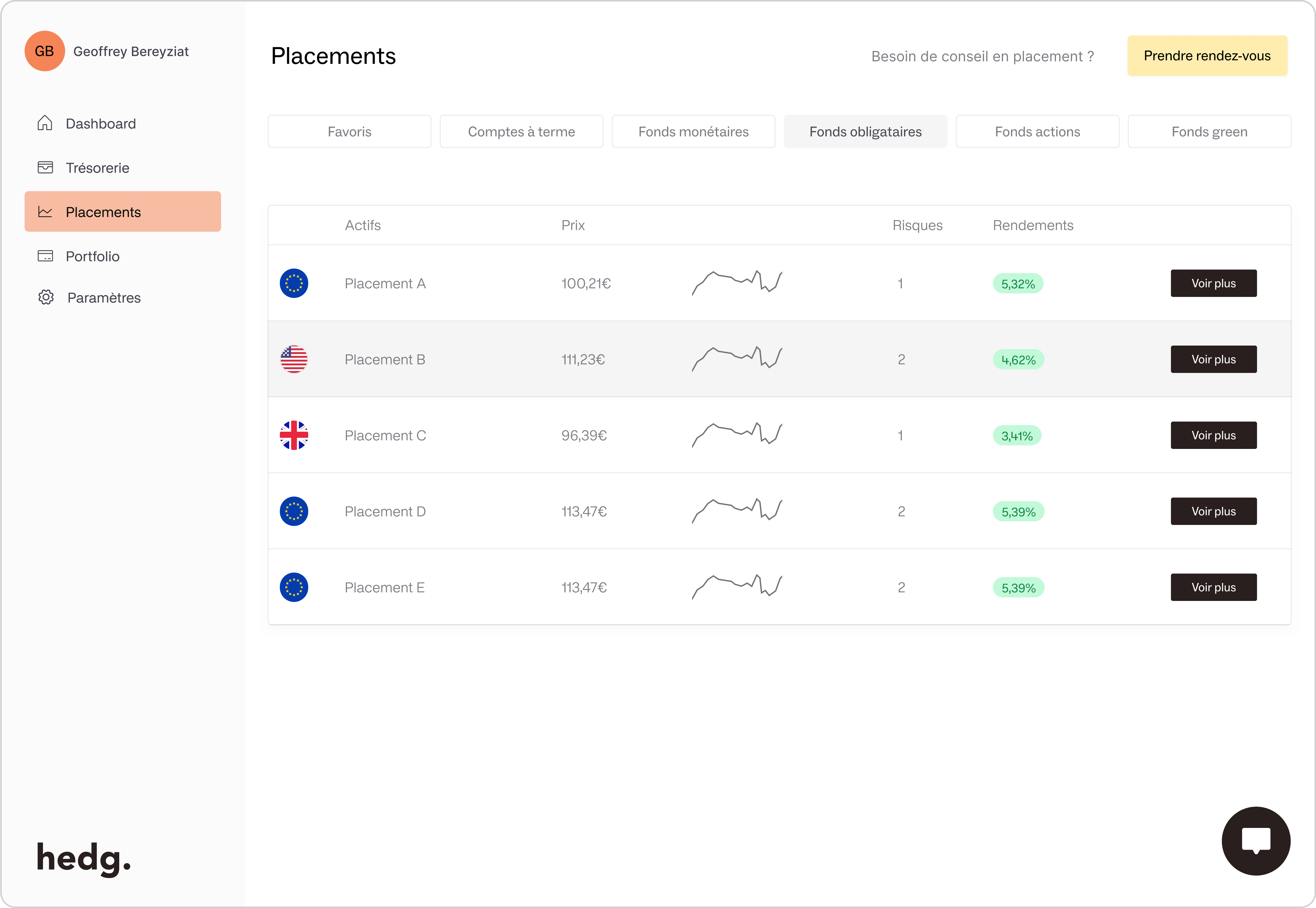

Avant d'investir la trésorerie de votre entreprise dans un fonds de Private Equity, une due diligence s'impose. Elle porte sur 5 dimensions.

1. La track record du gérant : historique de performance sur 10 ans minimum, TRI net par millésime, dispersion des performances (le meilleur quartile vs le pire). En PE, la sélection du gérant est plus déterminante que dans n'importe quelle autre classe d'actifs.

2. La stratégie d'investissement : géographie, secteurs ciblés, stade d'intervention (venture, growth, buyout, dette privée), ticket moyen par participation, nombre de sociétés en portefeuille.

3. La structure de frais : frais de gestion annuels (1,5 à 2,5%), carried interest (15 à 20% des plus-values au-delà du hurdle rate, généralement 8%), existence ou non de frais de souscription.

4. La liquidité et les conditions de sortie : périodicité des fenêtres de rachat, délais de traitement, conditions de suspension des rachats en cas de crise de marché.

5. La solidité opérationnelle du gérant : ancienneté de l'équipe, gouvernance, agrément AMF, reporting (fréquence, qualité, transparence).

Chez Hedg, nos conseillers CIF réalisent cette due diligence pour vous et ne sélectionnent que des fonds issus de gérants de premier rang disposant d'un historique de performance éprouvé.